Comment protéger votre avenir tout en réduisant vos impôts quand on est TNS ?

Artisan, commerçant, professionnel libéral ou dirigeant non salarié ? La loi Madelin est un levier puissant pour sécuriser votre protection sociale (mutuelle, prévoyance, retraite) tout en allégeant votre fiscalité.

Souvent évoquée par votre expert-comptable, elle mérite une approche concrète et personnalisée pour être pleinement efficace. Voyons ensemble comment en tirer le meilleur parti.

Qui peut bénéficier de la Loi Madelin ?

La Loi Madelin s'adresse aux travailleurs non-salariés (TNS) relevant d'un régime réel d'imposition, notamment : artisans, commerçants, professions libérales, gérants majoritaires de SARL ou d'EURL, entrepreneurs individuels.

Quels sont les objectifs de la Loi Madelin ?

- Protéger votre santé et vos revenus,

- Prévoir l'avenir pour vous et vos proches,

- Anticiper la retraite et compléter vos pensions obligatoires,

- Réduire efficacement votre base imposable,

Les cotisations versées dans ce cadre sont déductibles de votre bénéfice imposable, dans la limité des plafonds réglementaires.

3 volets de protection, 1 stratégie globale

Mutuelle : des soins bien remboursés

L'assurance santé complémentaire vous permet de rembourser les frais non pris en charge par la Sécurité sociale :

- Hospitalisation : dépassements d'honoraires et chambre individuelle,

- Consultations médecins et spécialistes,

- Optique : lunettes et lentilles,

- Dentaire : soins, prothèses, orthodontie,

- Appareils auditifs,

- Ostéopathie, diététique, podologie, ...

Prévoyance : sécuriser vos revenus

Une couverture prévoyance est indispensable pour faire face à un arrêt de travail, une invalidité ou un décès.

Elle peut inclure :

- Des indemnités journalières en cas d'arrêt de travail,

- Une rente d'invalidité selon un barème médical,

- Un capital décès et PTIA,

- Une rente pour conjoint survivant ou une rente éducation pour les enfants,

- Une prise en charge des frais professionnels (bureaux, charges fixes, ...),

L'objectif est de paramétrer les garanties au plus proche de vos besoins : avec des franchises choisies avec soins, un montant de prestations adaptées et une souplesse d'évolution dans le temps.

Les cotisations sont déductibles dans la limite du plafond suivant : 7 % du PASS + 3,75 % de votre revenu professionnel, plafonné à 3 % de 8 PASS.

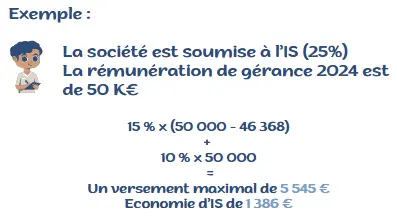

Retraite Madelin ou PER : épargner intelligemment

La retraite Madelin (aujourd'hui intégrée au PER individuel pour les TNS) permet de :

- Constituer une épargne sur le long terme,

- Bénéficier de déductions fiscales importantes,

Des plafonds de déductibilité à prendre en compte :

10 % de la rémunération (dans la limite de 8 PASS),

+

15 % de la tranche comprise entre 1 et 8 PASS,

Votre épargne est investie selon votre profil de risque et vos valeurs.

Dans la mesure où vous bénéficiez d'un avantage fiscal lors des versements, à la sortie vos retraits seront réintégrés à vos revenus imposables.

Points de vigilance

- Les cotisations sont déductibles fiscalement, mais réintégrées socialement : elles peuvent avoir un impact sur votre assiette de cotisations sociales,

- Le PER est un placement à long terme, avec une sortie à la retraite (sauf cas de déblocage anticipé),

- La cohérence entre vos contrats santé / prévoyance / retraite est essentielle pour éviter les doublons, les carences ou les garanties inutiles.

Pourquoi se faire accompagner ?

Chaque situation est unique, que ce soit votre statut, vos revenus, vos objectifs, votre appétence au risque, votre situation familiale, ...

Mon rôle est de vous proposer un diagnostic complet et objectif, pour sécuriser vos revenus et protéger vos proches, optimiser votre fiscalité sans surcotiser, adapter les contrats à vos évolutions personnelles et professionnelles.

Contactez-moi pour optimiser votre protection sociale et votre fiscalité !

Emilie Gaillard - Geai Patrimoine