Prendre en main son patrimoine : les étapes pour construire une stratégie solide

Vous souhaitez construire, développer ou optimiser votre patrimoine, mais vous ne savez pas par où commencer ?

Avant de parler placements ou fiscalité, il est essentiel de poser des fondations solides.

Voici les étapes clés pour prendre les rênes de votre patrimoine, avec méthode et cohérence.

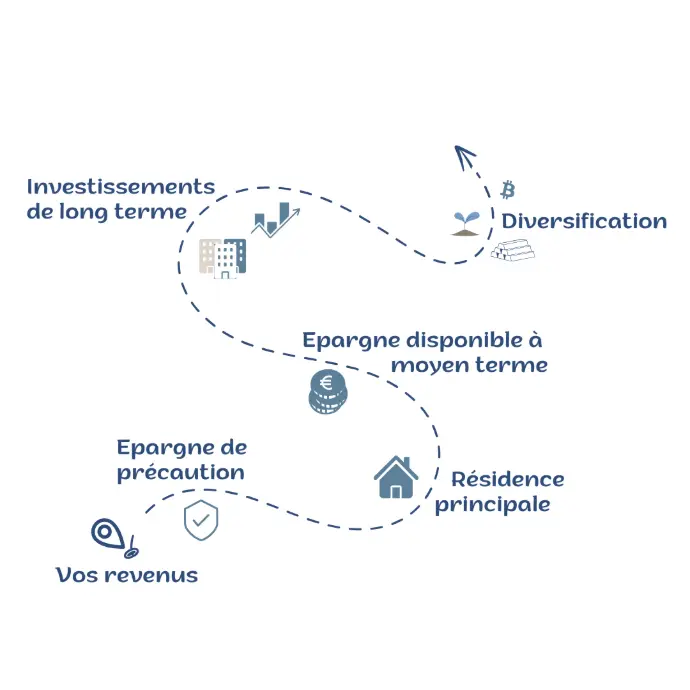

Vos revenus : le point de départ

Le socle de votre patrimoine, ce sont vos revenus professionnels. C'est grâce à eux que vous pouvez consommer, épargner et investir.

L'objectif est de les protéger en cas d'aléa

- Si vous êtes salarié, vérifiez les garanties de votre prévoyance collective (arrêt de travail, invalidité, décès),

- Si vous êtes travailleur indépendant, la couverture est souvent lacunaire. Il est indispensable de souscrire une prévoyance individuelle adaptée,

- Pensez également aux garanties de vos assurances emprunteurs, si vous avez des crédits en cours.

Ces protections ne sont pas de l'épargne, mais elles évitent de déséquilibrer votre situation en cas de coup dur.

Bâtir son budget et définir sa capacité d'épargne

Avant d'investir, il faut savoir combien épargner. Cela passe par :

- Une analyse de vos revenus et de vos charges (mensuelles, annuelles, exceptionnelles),

- L'identification de votre capacité d'épargne : versement régulier ou capital disponible ponctuellement,

Cette étape permet d'ajuster votre stratégie patrimoniale à votre réalité financière, sans la subir.

Constituer votre épargne de précaution

Avant de viser la performance, commencez par la sécurité.

L'épargne de précaution est une réserve mobilisable à tout moment, en cas d'imprévu : panne de voiture, travaux urgents, perte de revenus, ...

Combien prévoir ?

- 3 à 6 mois de revenus,

- ou 6 à 12 mois de charges fixes (si vos revenus sont irréguliers),

Où la placer ?

- Sur des livrets bancaires réglementés : livret A, LDDS, ...

- Accessibles sans délai, sans risque, défiscalisés dans certaines limites,

Résidence principale : acheter ou louer ?

La question du logement est stratégique pour le reste de votre patrimoine.

Si vous achetez :

- Vous devez mobiliser un capital pour l'apport,

- Votre capacité d'endettement sera impactée,

- Cela limite temporairement votre marge d'action sur d'autres projets,

Si vous louez :

- Vous conservez du capital et une capacité d'emprunt disponibles,

- Vous pouvez investir plus tôt dans les actifs rentables,

Il n'y a pas de réponse universelle, le choix dépend de votre situation, de votre mobilité et de vos objectifs.

Développer votre patrimoine : investir selon votre profil

Une fois les bases posées, vous pouvez construire une stratégie d'investissement diversifiée, en fonction de votre horizon de placement et de votre appétence au risque.

L'épargne disponible (court terme - faible risque)

- Fonds en euros sur l'assurance-vie,

- Accessible rapidement, sans volatilité,

- Idéal pour des projets à horizon 1 à 3 ans,

L'épargne à moyen / long terme (risque modéré à élevé)

- Actions, obligations, ETF, produits structurés, ...

- Supports : PEA, compte titres, assurance-vie multisupports, PER,

- Objectif : valorisation progressive du capital,

Les investissements de long terme (rendement et diversification)

- Immobilier physique (locatif direct),

- SCPI (sociétés civiles de placements immobiliers),

- Private equity (PME, fonds d'investissement),

Ces investissements offrent potentiellement de meilleures performances, mais présentent des risques de perte en capital et une liquidité limitée.

Diversifier avec des placements alternatifs

Une fois votre patrimoine structuré, vous pouvez envisager d'allouer une petite part (5 à 10 % maximum) à des investissements atypiques ou innovants, par exemple :

- Or, métaux précieux,

- Cryptomonnaies,

- Crowdfunding immobilier ou entrepreneurial,

- Groupement forestiers, viticoles ou agricoles,

Attention aux risques élevés et aux arnaques !

Avant d'investir :

- Vérifiez si l'actif figure sur la liste blanche de l'AMF ou l'ACPR,

- Méfiez-vous des promesses de rendements irréalistes,

- Faites-vous accompagner par un professionnel de confiance.

Besoin d'y voir plus clair ?

Contactez-moi pour faire le point sur votre situation, identifier vos objectifs, et mettre en place une stratégie patrimoniale sur mesure, claire et évolutive. Parce qu'un bon patrimoine se construit étape par étape, avec rigueur et bon sens.

Avertissement : cet article ne constitue pas un conseil en investissement.

Emilie Gaillard - Geai Patrimoine